Transformar a pergunta “quantos bitcoins preciso para me aposentar” em números concretos exige matemática, não achismo.

Esta é, disparado, a questão que mais recebo nos comentários, no Instagram e em conversas pessoais. E entendo o porquê.

Enquanto todo mundo fala sobre “HODL” e “to the moon”, poucos fazem as contas de quanto realmente precisam acumular para viver disso um dia.

Então decidi fazer o trabalho sujo por você.

Criei uma planilha baseada em dois estudos fundamentais: as projeções da Ark Invest para Bitcoin e o famoso Trinity Study sobre aposentadoria sustentável. Não usei números fantasiosos ou cenários irreais. Pelo contrário.

Enquanto a Ark Invest projeta crescimentos de 21% a 58% ao ano para Bitcoin, eu trabalhei com cenários muito mais conservadores: 8%, 12% e 20%. É como calcular para chegar às 18h quando o evento é às 19h – margem de segurança.

O resultado? Você provavelmente precisa de menos bitcoins do que imagina para construir uma aposentadoria sólida. E vou te mostrar exatamente como cheguei a essa conclusão.

A matemática por trás

Antes de falar em aposentadoria, preciso te mostrar os fundamentos que sustentam toda essa análise.

A Ark Invest, comandada por Cathie Wood, é uma das principais referências em projeções para Bitcoin. Todo ano eles atualizam o “Big Ideas” – um relatório que projeta onde o Bitcoin pode chegar até 2030.

Os números são impressionantes. No cenário pessimista deles, o Bitcoin cresceria 21% ao ano. No cenário base, 40%. E, no otimista, 58% anuais.

Parece exagerado? Na verdade, não é.

Se você pegar o crescimento médio real do Bitcoin nos últimos 5 anos, ele fica em torno de 55% ao ano.

Ou seja, mesmo com toda a volatilidade, quedas e “crypto winters”, Bitcoin tem entregue retornos próximos ao cenário mais otimista da Ark Invest.

Mas o ponto é: eu não usei esses números.

Para a nossa análise de aposentadoria, trabalhei com projeções muito mais pé no chão: 8%, 12% e 20% ao ano.

Por quê? Porque aposentadoria é sobre segurança e previsibilidade, não sobre apostas arriscadas.

É o seu GPS financeiro para uma viagem de 30 anos ou mais. Você não pode se dar ao luxo de errar o cálculo de combustível.

Além disso, tem a questão da escassez. Larry Fink, CEO da BlackRock (maior gestora do mundo), disse algo que me marcou: se todo milionário americano quisesse ter um Bitcoin, não teria para todo mundo.

Fiz as contas: temos 57 milhões de milionários no mundo, mas apenas 21 milhões de bitcoins possíveis. É matemática pura.

O estudo que mudou tudo

Agora vem a parte que poucos conhecem, mas que é fundamental para entender como calcular uma aposentadoria sustentável.

O Trinity Study é uma pesquisa acadêmica que respondeu à pergunta: “Quanto posso retirar do meu patrimônio todos os anos sem que ele acabe?”

A resposta revolucionou o planejamento financeiro mundial.

Os pesquisadores descobriram que você pode retirar 4% do seu patrimônio no primeiro ano de aposentadoria, ajustar esse valor pela inflação nos anos seguintes, e ter mais de 95% de chance da grana durar 30 anos.

Funciona tanto para quem tem 100% em ações quanto para carteiras mais conservadoras.

É literalmente o seu GPS financeiro – ele te diz exatamente quanto combustível você precisa para uma viagem longa.

Ou seja: se você sabe quanto precisa gastar por mês na aposentadoria, consegue calcular exatamente quanto patrimônio precisa acumular hoje.

Exemplo prático: quer viver com R$ 15.000 mensais? São R$ 180.000 anuais. Pela regra dos 4%, você precisa de R$ 4,5 milhões acumulados para se aposentar com segurança.

“Tá, Bazan, mas onde entra Bitcoin nisso?”

É simples. Se Bitcoin crescer de forma consistente ao longo dos anos, você pode chegar nesse patrimônio alvo comprando muito menos bitcoins hoje.

O tempo e os juros compostos fazem o trabalho pesado.

O Trinity Study funciona porque considera a volatilidade dos ativos. As ações também oscilam, sobem e descem, mas a matemática ainda funciona no longo prazo.

Bitcoin não é diferente. Na verdade, pode ser ainda melhor.

Três cenários, uma planilha

Agora vamos ao que interessa: os cálculos práticos.

Na planilha que criei, você pode simular três cenários diferentes de crescimento para Bitcoin.

E todos são bem mais conservadores que as projeções oficiais do mercado.

Cenário Pessimista: 8% ao ano

É menos que a bolsa americana cresce historicamente. Se Bitcoin crescer “apenas” isso, você ainda teria retornos sólidos para aposentadoria.

Cenário Base: 12% ao ano

Um crescimento robusto, mas nada exagerado para um ativo que já provou a sua capacidade de valorização.

Cenário Otimista: 20% ao ano

Ainda assim, bem abaixo dos 21% a 58% que a Ark Invest projeta para os próximos anos.

A planilha funciona como o seu roteiro personalizado. Você coloca:

- Quanto quer gastar por mês na aposentadoria

- Em quantos anos pretende se aposentar

- Qual cenário de crescimento considera mais realista

E ela calcula exatamente quantos bitcoins você precisa comprar hoje.

Mas tem dois caminhos na aposentadoria:

Caminho 1: Manter Bitcoin

Você acumula seus bitcoins e vai vendendo aos poucos para custear a vida. Como viver dos juros, mas com Bitcoin.

Caminho 2: Migrar para renda fixa

Quando chegar no prazo, você vende todos os bitcoins, coloca na renda fixa a 10% ao ano e vive dos rendimentos.

Ambos funcionam. A diferença está na tolerância ao risco e na crença no potencial de longo prazo do Bitcoin.

O legal é que você pode testar diferentes prazos e ver como o tempo impacta dramaticamente no resultado. Spoiler: quanto mais tempo você tem, menos bitcoins precisa acumular hoje.

É matemática pura trabalhando a seu favor.

Os números na prática

Coloque a mão na massa com exemplos reais que você pode aplicar hoje.

Supondo que você queira se aposentar com R$ 15.000 mensais (corrigidos pela inflação), vou mostrar quantos bitcoins precisa em cada cenário:

Se você quer se aposentar em 10 anos:

- Cenário pessimista (8% ao ano): 5 bitcoins

- Cenário base (12% ao ano): 2,35 bitcoins

- Cenário otimista (20% ao ano): 0,77 bitcoin

Parece pouco?

É porque 10 anos é tempo suficiente para os juros compostos fazerem diferença, mesmo com crescimentos modestos.

Agora se você pode esperar 20 anos:

- Cenário pessimista: 1,2 bitcoin

- Cenário base: 0,35 bitcoin

- Cenário otimista: 0,17 bitcoin

Olha que interessante: no cenário base, com apenas 0,35 bitcoin hoje (cerca de R$ 210.000), você chegaria ao patrimônio necessário para uma aposentadoria de R$ 15.000 mensais em 20 anos.

E se você tem 30 anos para planejar:

- Cenário pessimista: 0,5 bitcoin

- Cenário base: 0,08 bitcoin

- Cenário otimista: 0,03 bitcoin

Isso mesmo: 0,03 bitcoin no cenário otimista. Menos de R$ 20.000 hoje se transformariam em um patrimônio suficiente para a sua independência financeira.

Esse é o ponto que muita gente não percebe: não é sobre ter sorte com timing ou entrar no momento perfeito. É sobre dar tempo suficiente para a matemática trabalhar.

Claro, esses números assumem disciplina total – você não vai vender na primeira correção ou mexer no dinheiro antes da hora.

É literalmente o seu combustível para uma viagem longa.

Por isso criei dois cenários na planilha: um mantendo Bitcoin, outro migrando para renda fixa.

Ambos levam ao mesmo destino, apenas por estradas diferentes.

Tempo: seu maior aliado

Se tem uma lição que esses cálculos ensinam é simples: tempo vale mais que capital inicial.

Vou repetir os números para você não esquecer: se você tem 10 anos, precisa de até 5 bitcoins. Se tem 30 anos, pode ser apenas 0,03 bitcoin no cenário otimista.

É a diferença entre comprar uma casa à vista ou financiar em 30 anos.

O prazo muda tudo.

Isso acontece por causa dos juros compostos – aquela velha história de que é mais fácil seus primeiros R$ 100 mil do que o primeiro milhão.

No começo, o crescimento parece devagar. Mas depois de alguns anos, a curva se acelera dramaticamente.

Por isso, se você está começando hoje, mesmo com pouco dinheiro, você já tem uma vantagem enorme sobre quem vai começar daqui a 5 anos.

Não é sobre acertar o fundo do mercado ou encontrar a próxima moeda de 1000x. É sobre começar, ser consistente e deixar a matemática trabalhar.

O que me deixa mais animado: esses cálculos usam projeções bem conservadoras para Bitcoin. Se o ativo entregar nem que seja metade do potencial que estudos sérios indicam, você estará muito melhor que essas estimativas.

Sua próxima ação

Criei um vídeo completo de 20 minutos que está no canal da Underblock onde ensino passo a passo como usar essa planilha. Lá você vai ver todos os cenários funcionando na prática, entender cada variável e poder baixar a ferramenta gratuitamente.

É literalmente uma aula completa sobre planejamento de aposentadoria com Bitcoin, com uma planilha que você pode personalizar para a sua realidade específica.

Assista ao vídeo aqui e pegue sua cópia da planilha.

No fim das contas, isso aqui é só matemática aplicada com consistência. Não tem segredo, não tem fórmula mágica. Tem planejamento sério e disciplina para seguir o plano.

Radar de Mercado

Esta semana trouxe movimentos que podem redefinir os próximos meses do mercado cripto. Vou te explicar o que realmente importa.

Fed praticamente confirma corte de juros em setembro

O payroll americano de agosto veio mais fraco que o esperado, e isso mudou tudo.

A probabilidade de corte de juros saltou para 100% na ferramenta do CME Group.

Por que isso importa para você? Juros mais baixos tornam ativos de risco – como Bitcoin – mais atraentes comparativamente. É dinheiro barato procurando rentabilidade. A aposta majoritária é de corte de 0,25%, mas 12,2% do mercado já projeta corte de 0,50%.

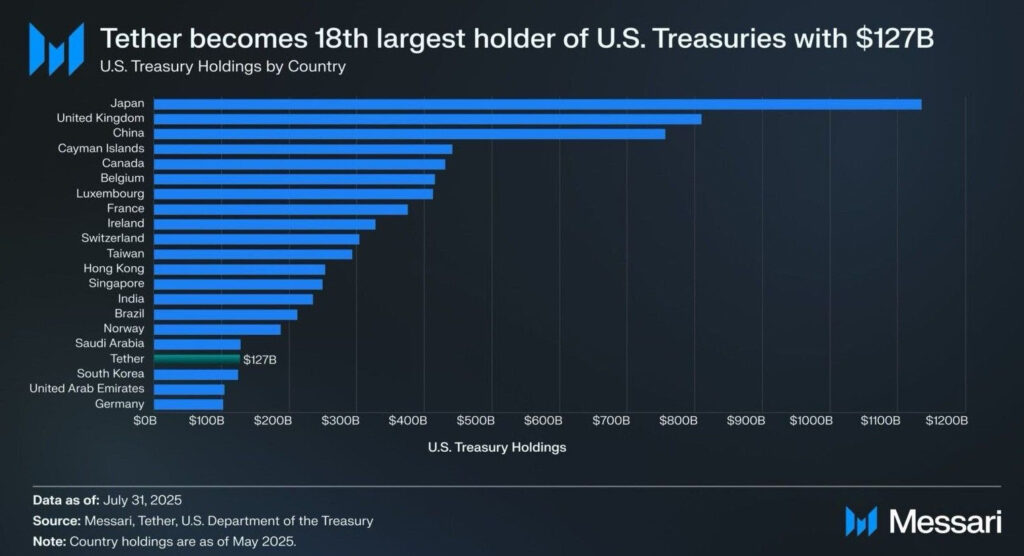

Rússia aponta estratégia americana com stablecoins

Anton Kobyakov, conselheiro de Putin, fez uma acusação interessante: os EUA estão usando cripto para resolver o problema da dívida de US$ 35 trilhões.

A lógica dele é simples: stablecoins como USDT e USDC compram títulos americanos massivamente.

A Tether sozinha já é o 7º maior comprador de títulos do Tesouro americano, superando países inteiros.

Como isso afeta você?

Se a teoria estiver certa, a maior demanda institucional por stablecoins significa mais dinheiro entrando no ecossistema cripto. É basicamente o governo americano criando demanda indireta por seus próprios títulos.

Forward Industries capta US$ 1,65 bilhões para Solana

Uma empresa tradicional (receita de US$ 25 milhões) conseguiu 1,65 bilhão para estratégia de tesouraria em Solana. Liderado por Galaxy, Jump Crypto e Multicoin Capital.

O que isso significa? Empresas estão migrando ativos para blockchain como estratégia corporativa.

Não é mais experimento – é transformação de modelo de negócio. Solana vira reserva de valor institucional.

Bitcoin e correlação com ouro

Bitcoin’s gold correlation implies a potential rally toward $167K–$185K in the months ahead. – Tephra Digital 📈 pic.twitter.com/vjKks7v0yT

— Bitcoin Archive (@BTC_Archive) September 8, 2025

Analistas da Tephra Digital apontam correlação crescente entre Bitcoin e ouro, projetando US$ 167K-185K nos próximos meses.

Por que isso importa?

Ouro está em alta: 39% este ano. E se Bitcoin seguir essa correlação, temos um cenário bem otimista pela frente. É institucional reconhecendo Bitcoin como “ouro digital” na prática.

92 ETPs cripto aguardando aprovação nos EUA

NEW: Here is a list of all the filings and/or applications I’m tracking for Crypto ETPs here in the US. There are 92 line items in this spreadsheet. You will almost certainly have to squint and zoom to see but best I can do on here pic.twitter.com/lDhRGEQBoW

— James Seyffart (@JSeyff) August 28, 2025

Saiu uma planilha mostrando 92 pedidos de ETPs cripto sendo rastreados nos órgãos reguladores americanos.

É um número impressionante que poucos estão prestando atenção.

Como isso afeta você? Cada aprovação significa mais dinheiro institucional entrando no mercado cripto. Não estamos falando só de Bitcoin e Ethereum – são dezenas de ativos diferentes buscando acesso facilitado para investidores tradicionais. É infraestrutura sendo construída para a próxima onda de adoção.

Por hoje é isso.

Obrigado pela leitura.